不動産売買で重要な『ローン特約』。読んで字のごとく不動産の住宅ローンなどの

借入に関する取り決めなのですが、しっかり理解してないと大きな被害を被ることになります。

ちょうど昨日、この話題が出たのでまとめてみました。

この記事では

- ローン特約とは何か

- 意外なローン特約の落とし穴

- 対処方法と業界の実態

をできるだけ分かりやすくまとめていきます。早速どうぞ。

不動産を購入するには

ローン特約の説明の前に、まずは不動産の購入について。

不動産を購入する際に、なかなか『現金一括』で購入する方は少ないかと思います。

その際に銀行でお金を借り入れてから不動産を購入するのが一般的です。

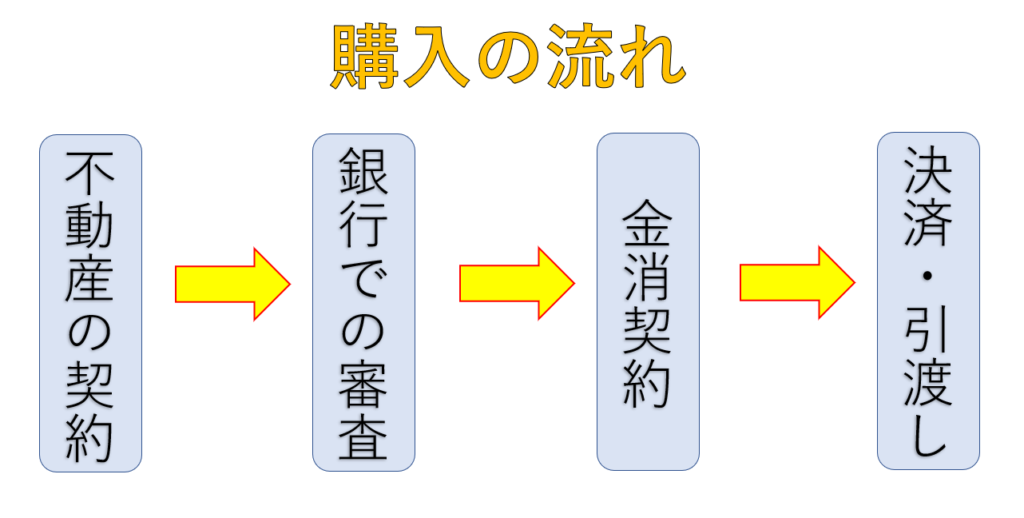

不動産を購入するざっくりとした流れは以下の通りです。

まず契約をします。(ちなみにここで”ローン特約”が登場します。)

次に銀行で審査をします。銀行の審査は大きく分けて『仮審査』と『本審査』があります。

不動産の営業マンからは「仮審査だけでも通してみてください」と言われるでしょう。

銀行の審査には2段階あると思ってもらえればいいですかね。

『仮審査』と『本審査』のようにありますが、単純に段階を踏んでるわけではなく

銀行によって様々です。どういうことかというと、仮審査でほぼ全て精査することで、本審査と

遜色ない判断をする銀行もありますし、収入や勤務状況など表面だけ見る銀行もあります。

前者だと仮審査の通過=ほぼ借入可能 となりますし、

後者の場合は本審査で覆る場合もあります。

仮審査では銀行の担当から「物件を持ってきてください」と言われるケースもあります。

もちろん本命の物件があるならいいのですが、そういった物件がない場合でも

何でもいいのでなんとなく条件に合いそうな適当な物件をもっていきましょう。

(例えば3000万の予算の人が500万の物件をもっていくのは適当じゃないですよw)

もちろん実際に購入するわけではないですし、本当に気に入った物件が出たらその後の

『本審査』で購入不動産の条件も見て総合的に借入可能か判断するのですが、

いずれにしても物件購入に向けて、おおよその借入可能額を知ることができるので

おススメです。

その『仮審査』『本審査』を経て『金消契約』というのを行います。(正式名称は金銭消費貸借契約)

銀行と本人の間で『お金を借りる契約』をします。

多くの場合、金消契約と決済は同時に行います。

流れとしては1時間ほど前に購入者(お金を借りる側)が銀行で金消契約を済ませ

金消契約の後に売却者や関係業者も合流して決済を行うという流れです。

住宅の場合はカギを渡して終了です。土地の場合は特にありません。権利書や測量図面

渡すぐらいですかね?お疲れさまでした。

ローン特約について

かなり脱線してしまいましたが本題へ。

上でも話したように、大多数の人が不動産を購入時に銀行でローンを申し込みます。

そこで

もし何千万もする物件を契約したけどローンが通らなかったら?

感覚的には「だったら買えないじゃん」となるかもしれませんが

契約上の代金支払い義務は発生しています。

契約書は交わしたので『早く代金を払ってくれ!!』と売却者に迫られる。

もし払えないなら契約違反だ!!といって違約金を迫られる・・・

そうならないための”ローン特約”なのです。

要は『もしローンが通らなかった場合は、購入しないですよ。』

という事を盛り込んだ特約になります。

(厳密には解釈が違うので後ほど説明します。)

これで万が一ローンが通らなくても、多額の金額を請求されることにはならないですね。

よかったよかった。

ローン契約の注意点 ←Point

今回の記事で一番大事な項目です!!!

実はローン特約には大きく2つありまして『解除権留保型』と『解除条件型』があります。

まず『解除権留保型』

コチラは”購入者に解除権を与える”という特約。

ローンが通らなかった段階で契約を解除できます。

続いて『解除条件型』

コチラは”期限までにローンが通らないと契約が解除になる”という契約。

そのままですね。ローンが自動的に解除になります。

それぞれの特約を見てみる前に知ってもらいたいことを追加で一つ。

『解除条件型』で触れた”期限”について。

どちらのローン特約もこの”期限”が設けられていて、この期限を軸に話が展開します。

少し頭に残しておいて、それぞれの特約を見ていきましょう。

解除権留保型について

ローンの審査(仮審査なら2日~1週間、本審査なら約1ヶ月ほど)をするのですが

万一審査を通過しなかった場合、購入者に”解除権”が与えられます。

購入者はこの権利を行使して契約を解除してもいいですし、

他の銀行に打診することもできます。

ただし定められた期日までに解除権を行使しなければ、それ以降は

ローン特約による契約解除ができません。

それ以降の解除は契約違反に当たり、違約金が伴う可能性が高いと思ってください。

うっかり忘れていた場合や、審査期間が延びてしまった場合などで

良くトラブルが発生します。

コロナ禍でよく見かけられるように、審査に時間がかかってしまっている場合

期日が過ぎてからローンが通らなかった!なんてこともあるらしいです・・・

気を付けましょう。

期限というワードを使って説明すると

「ローンが通らなければ、期限内に解約してくださいね。

でないと契約続行という事になります。

お金が借りられなくても代金か違約金を払ってもらいますからね」

という特約になります。

解除条件型について

上で話した内容が全てなのですが、期限が来たら自動的に契約解除になる特約です。

先ほどの解除権留保型に対して買う際のリスクが少なくなる特約と言えるかもしれません。

購入者を保護しようというニュアンスですね。まぁ特約自体がそうなんだけど。

こちらにも注意が必要で、知らず知らずのうちに契約が解除になっている場合があります。

そうなると融資をはじめすべての行動が白紙になるため、その点にも注意です。

両者のポイントは「解除できる」か「自動的に解除とする」

こういった類の文言が書いてありますので、チェックしてみてください。

ちなみにお気づきかもしれませんが”期限”も重要なポイントです。

明らかに短かったりすると困りますので、ここもしっかりチェックしましょう。

書類を用意して持参する時間も計算に入れたうえで考えましょう。

(本審査の目安は2週間~1ヶ月。詳しくは事前に銀行の担当に聞いてみよう!)

対処法と現場の実態

どちらの特約でも、ローン特約の期日を過ぎるとやっかいです。

留保型の場合は強制請求or違約金、解除型の場合は白紙撤回

ではもし期日が迫ってきた場合にどうすればいいのか?

たいていの場合は期日を伸ばす旨の売主との合意書を交わします。

合意に至らない場合は、契約解除もやむ無しかもしれません。

留保型と条件型でトラブルになりやすいのは留保型でしょう。

条件型はなんだかんだでリスクは避けられるのですが

留保型は進んでいくとトラブル必至ですね。

条件型は不動産業者の性質上、契約が成立しないと報酬がもらえないので

しっかり書類提出や期日延長の手続きを促してくれます。

ただ留保型はそのような概念はない。黙っていれば契約できるし、解除しても違約になるし。

悪質な業者ほど、いざ期日が迫っていても何の音沙汰もなし。みたいな。

そして気づけば期日が過ぎて、ローン特約での解除はできない・・・

手付金と言ういわゆる前金も払うのですが、それも没収されるでしょう。

留保型で難しいのは審査の結果が期日までに出ていない場合。

そんな時は迷わず業者に相談しましょう。

しっかりした業者なら売主と交渉して期日を延ばしてくれます。

注意点としては契約書にも明記されていることが多いのですが、

「故意、または過失」があった場合、ローン特約の解除は不可となっている場合もあります。

要は「わざと遅らせた場合や自分に落ち度があって遅れた場合」はダメという事。

自業自得という事ですね。

どちらの特約も一長一短なのですが、とくに留保型の契約には注意しましょう。

まとめ

感覚的には「借りられなかったら買えないじゃん」と当たり前のように思いますが

そうもいかないのが不動産の契約の世界。

2つの特約の性質をしっかり理解して契約に臨みましょう。

まぁ一番は期日に間に合わせて審査の合否が出る事だし、何事もなくローンに通る

ですけどねw

お読みいただきありがとうございました。

コメント